Con 718 mil toneladas métricas, el Perú ocupa el puesto 48 del mundo en la producción de acero crudo o en bruto. Así lo revelan los datos, al cierre del año 2009, de la World Steel Association.

Esos datos también muestran que China es, sin punto de comparación, la primera potencia siderúrgica. El gigante asiático produjo la aplastante cifra de 568 millones de toneladas. Es decir, nueve veces más que el país que le sigue en la lista, Japón, y casi diez veces más que Rusia y Estados Unidos. Sin duda, el proceso de desarrollo de ese país de más de mil millones de habitantes demanda cantidades impresionantes de esta importantísima aleación del hierro y el carbono.

El acero tiene, como sabemos, múltiples usos, por ejemplo en la construcción de todo tipo de estructuras, en la industria automotriz, en la fabricación de máquinas, electrodomésticos y herramientas, y en utensilios diversos.

El Perú, que registra una cantidad muy parecida a la de Nueva Zelanda, Bulgaria y Uzbekistán, redujo su producción en el 2009, debido al enfriamiento que afectó nuestra economía, a raíz de la crisis internacional. En el 2008, ya había logrado superar el millón de toneladas, esperándose que este año, de la mano de la fuerte reactivación que se viene dando, se acerque a dicha marca o la vuelva a superar.

La siderurgia peruana está a cargo de dos empresas: Siderperú, que tiene su planta en Chimbote, y Aceros Arequipa, cuya planta se encuentra en Pisco.

Pampa Melchorita: planta de licuefacción y muelle de exportación. (Foto: Caretas)

Hace unos días, el Perú se convirtió en exportador de gas natural licuado, cuando el buque metanero Barcelona Knutsen, fletado por Repsol (socio del consorcio Camisea y del consorcio exportador Perú LNG, y comercializador internacional exclusivo de todo el gas licuado de este último), partió con su valiosa carga desde el muelle de Pampa Melchorita, rumbo a la Terminal de Energía Costa Azul, en Ensenada, Baja California, México, poniendo en marcha una nueva etapa de nuestra historia gasífera. Luego, desde fines del 2011, la exportación se hará al puerto de Manzanillo, pues ya estará terminada la planta de regasificación que allí se viene construyendo.

Para Repsol (ver su Nota de Prensa), los 4.2 TCF (trillones de pies cúbicos) de gas licuado peruano, que exportará durante los siguientes dieciocho años, constituye la mayor adquisición de su historia.

El embarque inaugural (Fotos: Repsol)

Ya estamos, pues, embarcados en este nuevo negocio. La ocasión es propicia para conocer un poco acerca del mismo. De la misma manera en que sabemos que nuestro cobre lo vendemos a US$ 2.93 la libra, el oro a US$ 1,240 la onza troy, y la plata a US$ 19 la onza troy, averigüemos cómo se cotiza nuestro nuevo producto de exportación.

La unidad de medida para el gas es el millón de BTU (British Thermal Unit o Unidad Térmica Británica), equivalente a mil pies cúbicos. Su cotización para el mercado norteamericano se establece en la Bolsa Mercantil de Nueva York (New York Mercantile Exchange-NYMEX), a cuyo segmento dedicado a la negociación de gas se le conoce como Henry Hub. La venta está siendo efectuada en la modalidad Spot, de pago y entrega inmediata.

Ayer, 29 de junio, el millón de BTU se cotizó allí a poco más de US$ 4.50. Sin embargo, el precio en boca de pozo, resultante de descontar al precio internacional los costos de llevar el gas hasta el lugar de destino, es bastante menor. Así, al gas que se exporta a México se le debe descontar el costo de transporte por ducto hasta la costa, el de la licuefacción en Pampa Melchorita, el de transporte marítimo y el de regasificación en la planta mexicana. Es decir, para el mencionado precio internacional, el precio en boca de pozo es de aproximadamente US$ 0.60, que, ciertamente, parece poco.

Lo que ocurre es que la exportación ha comenzado en un mal momento, pues los precios se hallan muy deprimidos. Compárese, en el gráfico que sigue, los bajos precios del 2010 (en color negro) con los de años anteriores, especialmente el 2005, cuando se acercaron a los US$ 15, más del triple de los actuales.

En color negro, los bajos precios del 2010 (Imagen: Caretas)

Eso también se comprueba en el siguiente gráfico, que muestra la evolución en un plazo mucho más largo, con una abrupta caída sólo desde el 2008. Los elevados precios de años anteriores fueron, sin duda, los que incentivaron el proyecto de exportación y llevaron a construir Pampa Melchorita. Nadie esperaba que luego cayeran tan estrepitosamente, por efecto de la crisis internacional. Pero, dado que se había firmado un contrato, había que respetarlo.

Afortunadamente, este mismo gráfico permite apreciar que la tendencia de largo plazo venía siendo claramente creciente, lo que hace abrigar esperanzas de que en un momento dado se retornará a precios que dupliquen y hasta tripliquen los vigentes hoy. No se trata, como algunos sugieren, de que estemos "regalando" nuestro gas, vendiéndolo a un bajo precio. Es, simplemente, cuestión de precios transitoriamente deprimidos, que a mediano plazo volverán a subir, de la mano de la recuperación de la economía mundial. Si bien existe una creciente oferta (derivada de nuevos descubrimientos y métodos más sofisticados de extracción), la demanda es aún más intensa, pues el mundo acoge de muy buen grado un combustible barato y limpio como éste.

Tampoco es cierto, como se dice interesadamente, que la exportación del gas se hará a un precio menor que el interno. Si bien eso es cierto con el actual precio internacional de US$ 4.50, no lo será cuando éste retorne a niveles vigentes antes de la crisis (cabe recordar que en el 2005 llegó a bordear los US$ 15). Según datos del consorcio Perú LNG, con un precio internacional de US$ 10, el precio en boca de pozo sería de aproximadamente US$ 3.60, superando ampliamente el precio regulado interno vigente para el gas del Lote 88, y cuyo nivel promedio (hay un precio para generación eléctrica, otro para consumidores industriales y residenciales, y otro para petroquímicas) es de alrededor de US$ 2.80.

Algo de esa alentadora perspectiva ya se comienza a ver en el siguiente gráfico, que muestra precios de junio (en barras rojas) bastante mejores que los de mayo (en barras lilas). Mientras que los del mes anterior promediaron los US$ 4.15, los del actual mes promedian los US$ 4.81, con un alza de 15.9%.

Una evolución igualmente favorable se muestra en el gráfico de abajo, donde se aprecia una cotización, a junio de este año, superior a la de junio del 2009 (US$ 4). Si bien aún hay mucha inestabilidad en el mercado, la tendencia es favorable.

El precio en el último año, inestable, pero mejorando.

Obviamente, a todos nos conviene que el precio suba lo más rápido posible. Al Estado, en particular, ello le convendrá sobremanera, porque recaudará más impuesto a la renta (no sólo por la ganancia que las empresas del consorcio obtengan por la venta misma del gas, sino también por las que obtengan por sus negocios de transporte por ducto y licuefacción). Además, conforme suba el precio internacional, subirá el porcentaje de regalías (a un Henry Hub de US$ 4.50, como el actual, le corresponde un porcentaje de 30%, en tanto que a uno igual o mayor a US$ 5, uno de 38%). Con un precio internacional de US$ 10 (y por ende un precio a boca de pozo de aproximadamente US$ 3.60), la regalía sería de alrededor de US$ 1.40, el impuesto a la renta aumentaría significativamente, y los beneficios para el país se tornarían sumamente interesantes.

En este negocio, que es de largo plazo, hay que esperar ese hecho fundamental: que se normalice el precio. Recién entonces se podrá sacar conclusiones válidas acerca de él.

Nuestra última encuesta semanal arrojó como resultado que exactamente la mitad de los lectores de este blog están de acuerdo en que el gas natural sea exportado como ya se ha comenzado a hacer: en parte, manteniéndose una importante disponibilidad para atender la demanda interna.

Otro porcentaje, también bastante apreciable, considera que ello debería hacerse sólo si se encuentra nuevas reservas (lo cual es altamente probable).

Por último, un porcentaje nada desdeñable manifiesta que de ninguna manera se debería exportar.

Tocado el tema del gas, veamos de qué trata la encuesta que comienza hoy. Ésta se refiere a los vagones del Metro o Tren Eléctrico, a la luz del anuncio que acaba de hacer el gobierno. Si desea contestarla, ya sabe dónde hallarla.

El año 2009 fue bastante malo en lo productivo, y la industria siderúrgica latinoamericana no fue la excepción. Así lo confirman los datos de la World Steel Association, que muestran una producción de acero crudo (el que constituye la materia prima para la fabricación de varillas de construcción, tubos y laminados) declinante frente a la del año 2008, de la mano del enfriamiento de la construcción, la industria automotriz y otros grandes demandantes de esta fundamental aleación.

Pasando a las cifras, éstas señalan a Brasil como el gran líder siderúrgico latinoamericano, pues su producción casi iguala a la de todos los restantes países. México es el segundo, pero a enorme distancia, con la mitad de lo que produce el gigante sudamericano.

En un tercer lote figura Argentina, seguida muy de cerca por Venezuela. Bastante más atrás se ubican Chile y Colombia, ambos con producciones por encima del millón de toneladas.

El Perú, séptimo en la región, produjo 718 mil toneladas en el año 2009, volumen muy inferior al del 2008, en que por primera vez nuestro país logró superar el millón de toneladas. Afortunadamente, este año se presenta mucho más auspicioso, previéndose retornar a una cifra de ese nivel, gracias al explosivo crecimiento del sector construcción.

Muy por detrás del Perú se ubican Cuba, Ecuador y Guatemala, con volúmenes de producción bastante menores, y cierran la tabla Uruguay, El Salvador y Paraguay, cuyas industrias siderúrgicas son mucho más pequeñas.

Ayer, el presidente García inauguró el único tramo que faltaba para unir, mediante una vía totalmente asfaltada, la capital del departamento de Madre de Dios y la localidad de Iñapari, en la frontera con Brasil. Se trata del tramo de 34 kilómetros entre los poblados de El Triunfo (ubicado a la salida de Puerto Maldonado) y Planchón.

Ya hay carretera totalmente asfaltada entre Puerto Maldonado y Brasil.

Con ello, la Interoceánica del Sur ya está muy cerca de ser terminada. El avance en el tramo de 410 kilómetros entre Inambari (en la frontera entre Cusco y Madre de Dios) e Iñapari es del 82%. Sólo quedan por asfaltar algunos pequeños tramos entre Puerto Maldonado e Inambari, y otros entre este poblado y Cusco. Todos quedarán listos en noviembre. Cuando ello ocurra, el tiempo de viaje entre la frontera y la Ciudad Imperial se habrá reducido de dos días a sólo doce horas. Como para que el turismo proveniente de Brasil dé un verdadero salto.

Pero regresemos al tema central. Ayer, el presidente también visitó la importante obra que aún está pendiente y que permitirá cerrar con broche de oro la gigantesca carretera binacional: el puente Billinghurst, destinado a ser, con sus 722 metros, el más largo puente colgante del país.

Como se sabe, dicha infraestructura vial se comenzó a construir hace varios años, pero quedó paralizada en el 2008, al detectarse problemas en los cables de acero (que, al igual que toda la estructura metálica, había sido adquirida en los años 80 y quedado almacenada durante cerca de 30 años) y rescindirse el contrato con la constructora encargada. Afortunadamente, en ese lapso de tiempo se logró construir la parte más complicada de la misma, es decir, las enormes bases de concreto sobre el lecho del río, y sus respectivas columnas, así como las recias cámaras de anclaje.

La zona de acceso al puente

Ahora, con la obra en manos del consorcio CONIRSA (el mismo que está construyendo la mayor parte de la Interoceánica del Sur), éste se está encargando de instalar sobre las bases la enorme estructura métálica, lo que incluirá torres, cables y la armazón del viaducto, para luego montar encima de ésta la losa de concreto sobre la cual transitarán los vehículos.

Como se puede ver en las fotos adjuntas, se ha hecho importantes avances. Los accesos desde las orillas ya están listos y el puente comienza a cruzar el río, pues las plataformas metálicas ya llegan hasta los pilares situados en éste.

Sin embargo, aún falta un trabajo complejo, pues sobre dichos pilares se deberá levantar las grandes torres metálicas de 40 metros de altura, tender sobre ellas los gruesos cables de acero que partirán desde las cámaras de anclaje, y luego, con la ayuda de otros cables (también de acero, que se irán descolgando desde los principales), ir añadiendo, desde ambos lados, y hacia la parte central del río, nuevos bloques de la plataforma metálica, hasta cubrir los 320 metros que separan las torres. Una interesantísima obra de ingeniería, que ojalá sea debidamente registrada en imágenes por CONIRSA.

Las estructuras metálicas ya unen las orillas con los dos grandes pilares.

Cambiando de tema, debemos mencionar que hoy el presidente se refirió al Billinghurst como el "Puente de la Fraternidad Perú-Brasil", o “Gran Puente Continental de la Fraternidad entre Perú y Brasil”, como si se hubiera descartado el nombre original. Cabe recordar que el ubicado en el poblado de Iñapari, en plena frontera peruano-brasileña, se llama "Puente de Integración Perú-Brasil". ¿Es necesario ser tan redundante? Además, ¿por qué privar al ex y buen presidente Billinghurst del homenaje planteado con esta gran obra?

¿Impresionante tamaño? El tramo central será tres veces más largo.

En fin, se espera que todo quede listo en noviembre del presente año, pues las numerosas personas que ya transitan, en medio millar de vehículos diarios, entre el Perú y Brasil, por la flamante y larga vía asfaltada, ya quieren dejar de usar una balsa para cruzar el río Madre de Dios, y hacerlo como corresponde, por un grande y hermoso puente colgante.

El Metro de Lima sigue originando buenas noticias. Las obras de construcción de su viaducto no sólo se llevan a cabo en los distritos de Surco y San Borja, sino que, habiendo traspuesto las avenidas Javier Prado y Canadá, ya se adentran en el distrito de San Luis.

Muros laterales y losas de concreto, conformando una larga avenida aérea

En Surco y San Borja, se culmina el montaje de las escasas vigas que faltan, y se avanza aceleradamente en la colocación de la losa de concreto y los muros laterales, así como en la construcción de las bases para las estaciones. Además, en Surco, en aquellas zonas donde el viaducto quedó completado en su parte estructural en los años 80, pero carente del equipamiento electromecánico, ya hay rieles esperando ser colocados.

Los trabajos ya van más allá de Javier Prado, rumbo a Arriola

En San Luis, por su parte, ya se instaló un buen número de columnas en el tramo de la avenida Aviación que va desde Canadá hasta el óvalo Arriola, y se comienza a trabajar en sus cabezales, lo que permitirá, en pocas semanas, comenzar a instalar las vigas. Sin duda, el que la Villa Deportiva Nacional (Videna), lugar donde se fabrican dichas moles de concreto, esté a un paso de la zona, ayudará a que el trabajo se haga con mayor rapidez. Desde allí ya sólo quedarán 2.4 kilómetros para arribar a la avenida Grau.

A San Juan de Lurigancho

También están en plena ejecución los estudios del tramo que, partiendo desde la referida avenida, llegará, tras un recorrido de 11.9 kilómetros, hasta el distrito de San Juan de Lurigancho, permitiendo completar los 33.8 kilómetros de la Línea 1. La idea es que todo quede listo para que en agosto o setiembre se pueda efectuar la convocatoria al concurso en el cual se elegirá a la empresa que construirá esta obra pública. Lo más probable es que resulte favorecido el Consorcio Tren Eléctrico, que viene construyendo, con mucha rapidez y eficiencia, el tramo hasta Grau y que ya hizo saber su interés en el nuevo proyecto.

En cuanto al operador (que deberá comprar los trenes y encargarse de la explotación y mantenimiento de la vía), será, como sabemos, uno solo para toda la Línea 1. Su designación, mediante concurso público, se llevaría a cabo en setiembre.

La Línea 2

Pero lo más interesante es que ya es casi definitiva la intención de construir también la Línea 2, que unirá el Callao y Chosica. Para empezar, se ejecutaría la primera etapa, de 29.5 kilómetros de largo, entre las estaciones de Sáenz Peña, en el primer puerto, y Las Torres, en el distrito de Ate. Ya están en marcha los estudios al respecto.

La línea roja: para empezar, desde el Callao hasta Ate.

Dado que en su camino este trazo se toparía con numerosos cruces, sería necesario construir, tal como ha dejado entrever el Ministro de Transportes, un buen número de pasos a desnivel, con el fin de que el Metro, haciendo honor a su nombre, no se vea afectado por ninguna interferencia.

21 estaciones, 29.47 kilómetros

Una de las ventajas de emplear esta ruta, que es la del Ferrocarril Central, es que ya existe un trazo definido, y un derecho de vía establecido. La empresa concesionaria, Ferrocaril Central Andino (FCA), ha mostrado en todo momento su disposición a colaborar en el proyecto y a participar en él. Su presidente, Juan de Dios Olaechea, dijo hace algunos meses que convertir esta ruta en una nueva línea del Metro no sería complicado, ni tomaría más de dos años. Se requeriría, según señaló, concretar un acuerdo público-privado, por el cual el Estado se comprometa a construir los cruces a desnivel, así como los cercos que demarquen el derecho de vía (de modo que ésta quede segregada). Así, con una vía exclusiva y sin interferencias, el tren podría circular rápidamente y con toda seguridad.

En realidad, en el centro de la ciudad, la vía ya está parcialmente segregada, pues a lo largo de dos kilómetros discurre al costado del río, cruzando por debajo de varias importantes avenidas: Tacna, Trujillo, Abancay y Huánuco. Tampoco existen interferencias en otras zonas, por ejemplo, con la Vía de Evitamiento o en las inmediaciones de La Atarjea.

Habría que extender esas condiciones al resto de la ruta, construyendo pasos a desnivel en las avenidas Gambetta, Santa Rosa, Faucett, Universitaria, Dueñas, Mariátegui (en El Agustino) y Separadora Industrial y Prolongación Javier Prado (en Ate). También se requeriría numerosos puentes peatonales, para que los barrios por donde pasará la línea segregada no queden incomunicados entre sí.

Todo ello implicaría, sin duda, una inversión importante, pero, aún así, bastante menor a la de cualquier otra línea de semejante longitud.

El sector privado, por su parte, construiría, según Olaechea, la doble vía, que le demandaría aproximadamente US$ 40 millones. A ello habría que agregar el costo de las estaciones, el equipamiento electromecánico, etc.

De concretarse esta obra, probablemente en el año 2013 ó 2014, Lima daría un importantísimo paso en materia de transporte, con una ruta que interconectaría sus sectores este y oeste, y que se sumaría a la que a partir del próximo año unirá sus zonas sur y centro (con proyección hasta el populoso distrito de San Juan de Lurigancho, situado al noreste).

Así, nuestro Metro sumaría otros 29.5 kilómetros a su red, y totalizaría 63.3, convirtiéndose en el tercero más largo de América Latina, sólo por detrás de los de México y Santiago, y más o menos a la par con el de Sao Paulo.

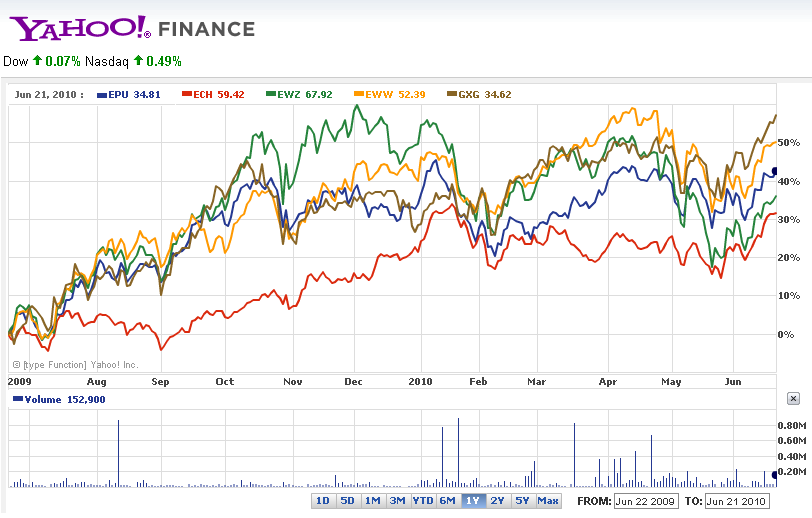

El ETF (Exchange Traded Fund), paquete de acciones que el Perú conformó con una selección de cerca de treinta de sus mejores papeles, cumplió un año de negociaciones en la Bolsa de Valores de Nueva York (NYSE).

El campanazo inicial de Carranza, hace un año

Dicho valor, cuya inscripción fue promovida por las AFP peruanas y tramitada por la agencia especializada norteamericana IShares, y que se negocia bajo el nemónico (código bursátil) de EPU, fue creado para acercar a los inversionistas del mayor mercado del mundo a las acciones peruanas. Se sabía que existía mucho interés de parte de éstos por acceder a los rentables títulos de una economía dinámica como la nuestra, así que, para facilitarles las cosas, se tomó la decisión de empaquetar los más interesantes y ofrecérselos "a domicilio", en su propia bolsa, tal como ya lo hacen otros países que gozan de buena reputación financiera. De América Latina, sólo tienen ETF en ese mercado Chile, México, Brasil y Colombia. Con dicha incursión en la NYSE, nuestras acciones están mejorando su liquidez, lo que repercute en la estabilidad de nuestra bolsa.

En esos doce meses, la cotización del EPU ha pasado de US$ 24.44 a US$ 34.81 (con una rentabilidad de 42%). En los ultimos tres meses, su volumen diario de negociación ha sido de 101,789 paquetes, lo que equivale (considerando el último precio) aproximadamente a US$ 3.5 millones.

Como muestra de su crecimiento, podemos decir que al mes de ingresar a Nueva York su capitalización representaba apenas el 10% de la del ETF chileno (el ECH), en tanto que ahora (US$ 183 millones) representa el 46% (la de este papel asciende a US$ 395 millones). Obviamente, es muy inferior a las de los ETF de Brasil (EWZ) y México (EWW) (US$ 9,539 y 1,612 millones, respectivamente), pero muy superior a la del de Colombia (GXG), que sólo llega a US$ 14 millones.

En el cuadro adjunto se compara el rendimiento a lo largo de los últimos doce meses del EPU con el de los otros cuatro ETF latinoamericanos que se negocia en ese mercado.

Como se observa (está señalado por la línea azul), llega al 42%, por lo que es inferior al de los papeles colombiano (línea marrón) y mexicano (línea naranja), pero superior al del brasileño (línea verde) y chileno (línea roja). Nada mal para un activo financiero relativamente nuevo, proveniente de un país que recién comienza a ser descubierto plenamente por la gran inversión internacional.

En la encuesta de la semana que pasó, los lectores del blog opinaron muy favorablemente acerca de la situación económica del país y de los peruanos.

Un elevado 62% señaló que hay progreso, y mucho. Un porcentaje también significativo dijo que, si bien estamos progresando, lo estamos haciendo poco, en tanto que algunas personas opinaron que estamos estancados e inclusive retrocediendo.

La encuesta de la presente semana se refiere a la exportación del gas natural. Si desea contestarla, ya sabe dónde puede hallarla: en la columna derecha del blog.

El Perú está creciendo fuertemente. Y seguirá haciéndolo, a la luz de los importantísimos proyectos que se espera llevar a cabo en el mediano y largo plazos. Precisamente, el Banco Central de Reserva acaba de publicar, en su siempre interesante Reporte de Inflación, una lista de aquéllos considerados entre el presente año y el 2012. Así que, sin pérdida de tiempo, aquí la posteamos.

Se trata, como se aprecia, de muchos proyectos de gran envergadura, que suponen multimillonarias inversiones.

Algunos ya están en ejecución, como el Tren Eléctrico, el yacimiento de fosfatos de Bayóvar, o la Carretera Interoceánica del Sur.

Otros comenzarán su fase constructiva en pocos meses, por ejemplo, las grandes minas de cobre de Las Bambas (en Apurímac) y Toromocho (en Junín), el desarrollo del petrolero Lote 67, en Loreto (a cargo de Perenco y destinado a duplicar nuestra producción del oro negro), el Gasoducto Andino del Sur (que masificará el uso del gas y dará lugar a la industria petroquímica en esa zona del país), la gran hidroeléctrica de Chaglla, en Huánuco (que producirá aproximadamente 400 megawatts), la moderna y subfluvial Vía Expresa Línea Amarilla, en Lima, y la ampliación del Puerto de Paita.

A eso hay que agregar diversas plantas de cemento, otros muelles o puertos, plantas de etanol, líneas de transmisión eléctrica, autopistas, refinerías, centrales hidroeléctricas y termoeléctricas, otras grandes minas, etc.

Es decir, todo un arsenal de grandes obras, valorizadas en más de US$ 36 mil millones. De llevarse a cabo según lo programado, nuestro PBI tendrá asegurado un fuerte impulso en el referido período, en tanto que nuestra competitividad, favorecida con proyectos que incidirán en la calidad de la infraestructura económica, hará un avance significativo.

En lo que va del año, si bien las economías latinoamericanas han mostrado un fuerte repunte productivo, luego de la crisis internacional, sus bolsas no lo han hecho de la misma forma. Al menos, así se comprueba al observar sus capitalizaciones domésticas y compararlas con la del cierre del año 2009.

La capitalización bursátil revela el valor total de las empresas inscritas en bolsa, y se obtiene multiplicando el número total de acciones de cada una de ellas por su cotización en determinada fecha, y sumando luego todos esos resultados. La relación Capitalización Bursátil/PBI se conoce como Profundidad Bursátil; cuanto más grande es, más desarrollado es el mercado de capitales.

En este caso no consideraremos la capitalización bursátil total, sino la doméstica, que toma en cuenta únicamente las acciones emitidas en el país, y que constituye, por lo tanto, un indicador más cercano a la real dimensión del mercado nacional. Los datos, al cierre de mayo, provienen del último boletín de la Federación Iberoamericana de Bolsas (FIAB).

Como se comprueba, no hay mayores novedades en relación a lo visto a fines del 2009. Brasil posee, con holgura, el mayor mercado bursátil, con una capitalización doméstica que supera el billón de dólares. Su profundidad bursátil también es elevada, bordeando el 75%.

Mucho más atrás se halla México, con una capitalización tres veces menor. El país azteca es escoltado a no demasiada distancia por Chile. Considerando el tamaño de su economía, nuestro vecino del sur posee una altísima capitalización, inclusive mayor que su producto bruto interno. Ello revela una gran profundidad de su mercado bursátil, y muestra la amplia apertura de sus empresas, que recurren corrientemente a esta alternativa de financiamiento caracterizada por su transparencia y seguridad. Ningún otro país latinoamericano tiene esta notable característica.

El Perú figura en el quinto lugar de este ranking, a considerable distancia de Colombia, pero también bastante por encima de Argentina. La profundidad bursátil doméstica colombiana se acerca al 70%, en tanto que la nuestra llega al 50%.

Después se ubican países con capitalizaciones bastante diminutas. Sobresale entre éstos Venezuela, con un indicador nada compatible con el respetable tamaño de su economía. Ello refleja el escaso protagonismo de sus empresas privadas y el bajísimo desarrollo de su mercado de capitales.

Desde hace un buen número de años, el nivel peruano de riesgo-país (es decir, el rendimiento adicional que nuestros bonos soberanos deben pagar sobre los bonos del Tesoro de Estados Unidos para ser internacionalmente atractivos) es uno de los menores de América Latina, reflejando la creciente confianza de la comunidad financiera internacional hacia nuestro país.

En la región, sólo Chile nos supera. Según datos al 15 de junio del Banco Central de Reserva (BCR), el nivel de riesgo de dicho país era de 160 puntos básicos (pbs), equivalentes a 1.60 puntos porcentuales. El del Perú era de 200 pbs, nivel menor que el de México (201), Colombia (210) y Brasil (222), también menor que el nivel promedio de los Países Emergentes (333) y mucho menor que el de Argentina (814).

Hacer click para ampliar

Pero existe otra forma de medir el nivel de riesgo. Se basa en el spread o margen de los Credit Default Swaps (CDS), instrumentos financieros que aseguran contra el riesgo de default o incumplimiento de pagos. Cuanto más alto el spread, mayor la probabilidad de default. Según el BCR, en esa fecha nuestro país tenía, con 135 puntos básicos, el cuarto menor riesgo en la región, luego de Chile (94 pbs), México (132) y Brasil (134), pero por delante de Colombia (155) y muy por encima de Argentina (1072).

Y aquí viene lo más interesante. A raíz de la aguda crisis económica que sacude Europa, varios países de ese desarrollado continente han visto degradadas sus calificaciones crediticias y elevados sus niveles de riesgo. Así, Grecia ahora sólo tiene una calificación de "Grado de Especulación" por parte de Moody's y Standard & Poor's, con lo cual sus emisiones de deuda ahora son consideradas en la categoría de "bonos basura". Portugal y España también han visto reducidas sus calificaciones. El Perú, en cambio, se halla en proceso ascendente, ya figurando con Grado de Inversión según esas dos agencias y según Fitch, y considerándose muy probable que siga escalando posiciones en el corto plazo, quizá en las próximas semanas o días.

Pero volviendo al tema del riesgo, y centrándonos en el recuadro de arriba, referente al riesgo de default medido con el spread sobre los CDS, podemos ver que el Perú no sólo supera a los mencionados países europeos, sino también a Irlanda e Italia. Quién lo diría. El mismo país que en los desastrosos años 80 fue declarado "valor deteriorado" e "inelegible", tiene hoy, gracias a la política económica de libre mercado puesta en marcha a partir de los años 90, una probabilidad menor de caer en incumplimiento de pagos que esos cinco importantes y desarrollados países europeos. De los mencionados en el cuadro, sólo nos superan Francia, el Reino Unido y Alemania.

Desde hace varias décadas se tiene en mente la construcción de un nuevo aeropuerto internacional para la ciudad del Cusco. Para el departamento en general, éste ya se ha convertido en uno de sus proyectos emblemáticos.

Y no es para menos, teniendo en cuenta el auge de arribos que está experimentando la ciudad, sin duda la joya mayor (gracias al mágico efecto de Machu Picchu, potenciada al máximo con su elección como Maravilla del Mundo) de nuestro cofre de tesoros arqueológicos, culturales y turísticos. El aeropuerto actual, el pequeño Velasco Astete, es incompatible con lo que se necesita a futuro.

El díficil aterrizaje en Cusco

Pero el nuevo aeropuerto no sólo es necesario por eso, sino también porque, tal como se puede ver en el video adjunto, el actual es uno de los de mayor nivel de riesgo para los aterrizajes. Ello se debe a que la ciudad está enclavada entre montañas (que obligan a los pilotos a poner en acción toda su destreza), así como a los fuertes vientos que se producen en horas de la tarde, obligando a suspender las operaciones, algo nada deseable en un terminal que aspira a ser grande. Un factor no menos desdeñable es el de estar situado en pleno corazón de la ciudad, con el riesgo que ello entraña para la población. Además, ya se puede uno imaginar el nivel de ruido que generan unos potentes motores operando en una urbe completamente rodeada de cerros.

Todo ello llevó, desde hace décadas, a pensar en una alternativa. Tras muchas opciones, se pensó en Chinchero, al norte de la ciudad. Allí hay una hermosa y extensa área dedicada al cultivo de diversos productos. Todos los estudios llevados a cabo la señalan como la zona más adecuada, por ser bastante despejada y no tener mayores problemas meteorológicos, pues, por ejemplo, no hay vientos capaces de afectar las operaciones.

Chinchero: desde hace mucho tiempo, la tierra prometida (Foto: Andina)

Desde hace un buen número de años el proyecto ha sido declarado de interés nacional y cuenta con estudios definitivos, los que ahora se está actualizando, para dejarlos a punto. También se tiene la autorizada opinión de la Organización de Aviación Civil Internacional (OACI). Y, para que no queden dudas de que existe la voluntad de concretarlo, mediante el Decreto de Urgencia 121-2009 se le acaba de declarar de necesidad nacional y de ejecución prioritaria.

La idea es acelerar el cronograma. A tal efecto, se ha contratado a la consultora española Advanced Logistics Group (ALG) para que, no partiendo desde cero, sino teniendo como insumos los estudios e informes anteriores, y, obviamente, aportando su propio análisis, elabore un documento final, que contemple todos los aspectos relevantes del proyecto (el plan maestro, el panorama socio-ambiental y la evaluación económico-financiera), y proporcione una guía para su promoción internacional. Se espera que ésta tenga lista su evaluación en un corto tiempo, de tal modo que en agosto la agencia especializada Proinversión pueda efectuar la convocatoria internacional.

Así, en los primeros meses del 2011 se entregaría la buena pro, con la cual se daría paso a las obras. El ganador de la misma, respaldado por el Estado en una asociación público-privada, se deberá encargar del diseño, financiamiento, construcción, operación, explotación y mantenimiento del nuevo terminal, que, sin las limitaciones del Velasco Astete, podrá convertirse en un verdadero gran centro de llegadas internacionales. Siendo así, estará llamado a consolidarse, no sólo por el auge turístico derivado de la relanzada fama de Machu Picchu, sino por factores adicionales, como el creciente acercamiento peruano-brasileño, como uno de los dos más importantes aeropuertos de nuestro país.

Como vimos hace unos días, abril trajo un excelente dato en cuanto a avance productivo. Fue un contundente 9.26% de crecimiento del PBI, la mejor cifra desde el 2008. Y, a decir de los datos disponibles a la fecha, mayo no se quedará atrás, teniendo como protagonistas a los mismos sectores que nos sorprendieron tan gratamente el mes anterior, entre ellos la construcción, la manufactura y el comercio.

Una muestra de lo dicho son los datos del recuadro adjunto, publicados en el último Resumen Informativo Semanal del Banco Central de Reserva. En él se aprecia que la producción de hidrocarburos y electricidad, así como los despachos locales de cemento, han crecido sustantivamente. Ello revela un gran dinamismo, no sólo de los sectores que producen lo señalado, sino de todos aquéllos que demandan estos insumos fundamentales.

Ojalá, pues, que los datos oficiales, a ser divulgados el 15 de julio, confirmen estos alentadores números preliminares, y que, además, muestren avances similares en otros sectores. ¿Se repetirá una tasa de 9%? De acuerdo a lo observado hasta ahora, no parece demasiado improbable.

Iniciadas las operaciones en el Muelle Sur de Dubai Ports (DP), el Muelle 5 de la estatal Empresa Nacional de Puertos (ENAPU) se está esforzando por competir.

Dos grúas, que a fin de año podrían ser tres (Foto: Enapu)

Para empezar, quiere mejorar su dotación de grúas pórtico. Como se sabe, tiene dos, pero, dado que resultan pocas frente a las tres que ya tiene DP, y a las seis que tendrá en julio, ha solicitado al Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (FONAFE) la compra de una tercera, pedido que ya tiene el visto bueno, y se concretaría a fin de este año o inicio del próximo. Será una grúa capaz de movilizar dos contenedores a la vez.

Además, al haber concluido la etapa de tarifas reguladas, pues ya dejó de ser una empresa monopólica, ya puede variarlas libremente, habiendo decidido reducirlas, tal como viene mostrando en cuadros donde las compara con las que ha comenzado a aplicar su competidora. Asimismo, quedó en libertad de establecer una tarifa integrada (no sólo por el uso del muelle y las grúas, sino también por el almacenamiento, manipuleo, etc.), la que resulta mucho más atractiva para sus clientes.

También viene negociando con varias navieras, habiendo establecido un acuerdo de exclusividad con Mediterranean Shipping Company (MSC), la segunda más importante del mundo, para que ésta se anime a enviar regularmente al muelle inclusive grandes buques de su flota.

Precisamente, hace tres días, en una muestra de su estrecha colaboración con la referida línea, recibió en su amarradero 5A (el que mira hacia el muelle rival), o mejor dicho, en sus amarraderos 5A y 5B (convertidos en la práctica en un solo amarradero para grandes buques), al enorme MSC Mozambique.

Lógicamente, la nave, de 300 metros de largo y 40 de ancho, no arribó con su carga completa (de más 6 mil contenedores), sino con una mucho menor. Pese a ello, y maniobrando cuidadosamente, con las justas pudo ingresar al muelle, cuya profundidad apenas supera los 11 metros. Allí desembarcó los 918 contenedores que traía.

Al margen de lo anecdótico, la noticia muestra la fuerte vinculación que han establecido MSC y ENAPU. A la naviera le resultaría mucho más práctico enviar éste y otros buques, con carga completa, y sin riesgos, al Muelle Sur, donde la profundidad es de 16 metros. La preferencia y la exclusividad otorgadas al Muelle 5 se deben, al parecer, a su interés en congraciarse con la empresa estatal (conociendo su peso en las decisiones del gobierno), pues evalúa participar en la convocatoria para construir el Muelle Norte. Cabe recordar que MSC, además de ser línea naviera, es operador portuario.

Información de Enapu, presentada en tiempo real.

La llegada del Mozambique fue propicia para medir la velocidad de descarga de contenedores por parte de las dos grúas pórtico del muelle. Gracias a la información en tiempo real que emite la página web de ENAPU (una acertada señal de transparencia y una buena manera de mostrar sus progresos en cuanto a productividad), pudimos comprobar que, en las tres horas que duró nuestra evaluación (desde las 3 hasta las 6 de la tarde del 10 de junio), se descargó del buque 102 contenedores, a razón de 34 por hora. Dado que son dos grúas, eso significa que cada una movió 17 por hora. Cabe señalar que, según la empresa, actualmente cada grúa viene moviendo, en promedio, poco más de 17 contenedores ó 26 TEU (contenedores de 20 pies de largo) por hora.

Como vemos, Enapu, con su Muelle 5, está tratando de constituirse, a través de acciones como las mencionadas y otras, en una digna competencia para una empresa de la envergadura de Dubai Ports y de su gran Muelle Sur. Otro elemento del que dispone para este propósito son las grandes áreas de almacenamiento contiguas a sus muelles, que le otorgan una innegable ventaja para facilitar a las navieras las operaciones de transbordo desde los grandes buques hacia los más pequeños.

Habrá que ver qué ocurre en los siguientes meses, en los que se deberá efectuar importantes definiciones acerca del futuro del puerto. Aunque saludamos la actitud de la empresa estatal de esforzarse y competir, creemos que ello no debe mediatizar ni hacer perder de vista el gran objetivo de elegir cuanto antes, para el desarrollo de la zona del Muelle 5 y del futuro gran Muelle Norte, a un actor de categoría mundial, que garantice la mayor inversión posible en el proyecto. Eso, y no otra cosa, es lo que el Callao requiere.

El Perú, además de ser un gran productor mundial de los metales que todos conocemos, lo es de uno poco conocido, pero no menos importante. Hablamos del molibdeno, metal de color plateado, del cual nuestro país es nada menos que el segundo productor latinoamericano y el cuarto del planeta.

En el 2009, el Perú produjo 12,295 toneladas de concentrados de este metal, lo que representa el 6% del total mundial (200 mil toneladas). Como se observa en el cuadro, basado en datos del United States Geological Survey (USGS) y del Ministerio de Energía y Minas (MINEM), sólo China, Estados Unidos y Chile antecedieron a nuestro país, con el 38%, 25% y 16%, respectivamente, del total mundial.

En cuanto a reservas, las del Perú, ascendentes a 140 mil toneladas, representan el 1.6% del total planetario (8.7 millones). En cambio, las de China, Estados Unidos y Chile representan el 38%, 31% y 13%, respectivamente.

El molibdeno posee una gran versatilidad para las aleaciones. Se emplea principalmente en aleaciones con el hierro y el acero, a los cuales confiere gran resistencia a las altas temperaturas y a la corrosión. También se utiliza como catalizador en muchas reacciones químicas (en la industria petrolera sirve para eliminar el azufre), en la industria de radioisótopos, en la elaboración de pigmentos industriales (para pinturas, tintes, plásticos, cauchos), en la elaboración de lubricantes y en la industria electrónica, entre otros usos. Debido a ello goza de una gran demanda, lo que ha incrementado vertiginosamente su precio en los últimos años (más de 1000% entre el 2001 y el 2007, con una notable baja por la crisis en el 2008 y 2009, pero una fuerte recuperación en el 2010).

Dado que constituye un subproducto en el proceso de obtención del cobre, en nuestro país su producción se concentra en las grandes cupríferas: Southern (8,891 toneladas en el 2009), Antamina (2,482) y Cerro Verde (921). Dichas empresas exportan sus concentrados, principalmente a Chile, país que luego los procesa en sus plantas tostadoras y los revende.

En el año 2008, con la tonelada cotizándose a US$ 2,704, el Perú exportó US$ 1,079 millones. En el 2009, el precio bajó a US$ 1,005, lo que, aunado a una fuerte caída productiva, se tradujo en una exportación de sólo US$ 272 millones.

El producto bruto interno (PBI) peruano ya muestra una velocidad considerable, similar a la que registraba antes de la crisis. En abril creció nada menos que 9.26%, alcanzando nueve meses consecutivos de expansión y su mejor cifra desde setiembre del 2008. Con ello logra un incremento de 6.87% en lo que va del año y uno de 2.83% en los últimos doce meses. Así lo hizo saber hoy un Informe Técnico del Instituto Nacional de Estadística e Informática (INEI).

La mayor explicación del gran avance mensual se halla en los sectores ligados a la demanda interna, particularmente en dos muy importantes: la Construcción y la Manufactura.

La Construcción se expandió a la espectacular tasa de 21.08%, ratificando su condición de gran abanderado de nuestro crecimiento. Sin duda, los trabajos del Metro o Tren Eléctrico están influyendo grandemente en esta brillante evolución.

Por su parte, la Manufactura, principal aportante del PBI, volvió del todo por sus fueros, con un impresionante crecimiento de 16.36%. Cabe destacar que el resultado manufacturero se viene produciendo por el excelente aporte del subsector Fabril No Primario (20.99% en abril y 12.53% en el acumulado), pues el Fabril Primario sigue en retroceso, tanto en el mes como en lo que va del año.

Otros sectores también contribuyeron de manera considerable con el logro del mes: el Comercio se expandió 11.10, Servicios Prestados a Empresas 9.79%, Financiero y Seguros 9.76%, Resto de Otros Servicios 9.01%, Electricidad y Agua 7.79%, Restaurantes y Hoteles 6.87% y Agropecuario 6.73%.

Paradójicamente, pese a la elevadísima tasa global, el crecimiento no fue generalizado, pues la Pesca cayó fuertemente (-32.31%) y la Minería lo hizo en -4.71%

Evolución productiva 2008-2010 (hacer click para ampliar)

Con este notable desempeño mensual, no hay duda de que los pronósticos oficiales para el cierre del año se moverán hacia arriba, pues el 5.5% que se venía manejando luce demasiado conservador. El del FMI, ascendente a 7%, parece mucho más cercano a lo que podría ocurrir.

Además, el resultado hace prever, casi con total seguridad, que la tasa de interés de referencia, que fue incrementada recientemente de 1.50% a 1.75%, seguirá en su marcha ascendente, probablemente con porcentajes de subida mayores que en los dos últimos meses. Con una producción que ya agarró vuelo, el BCR ya se puede concentrar totalmente en la lucha antiinflacionaria.

Nuestra primera encuesta semanal, referida a la segunda ciudad peruana que, en opinión de nuestros lectores, contará con un sistema de metro, dio como ganadora a Arequipa. La Ciudad Blanca, con la opción del año 2020, obtuvo 74 de los 196 votos emitidos. Pero la opción de Trujillo, también en dicho año, no se quedó atrás. En realidad, esto podría considerarse un empate técnico.

El resultado revela bastante optimismo, teniendo en cuenta que diez años se pasan volando. Ojalá, pues, que se pueda concretar una obra tan importante en un plazo como ése. Afortunadamente, como van las cosas, creemos que ninguna de las dos ciudades tendrá que esperar a tener una gran cantidad de millones de habitantes, como tuvo que esperar Lima, para contar con su Metro.

Y ahora tenemos otra encuesta, acerca de la situación económica de nuestro país. Si desea contestarla, puede ubicarla, como siempre, en la parte derecha del blog.

La tasa de interés de la política monetaria, más conocida como tasa de referencia, es aquélla que los bancos centrales establecen como necesaria para lograr una determinada meta inflacionaria. Con ese objeto, desarrollan operaciones (de mercado abierto y otras que conforman su politica monetaria) que lleven a la tasa interbancaria (la que emplean los bancos para prestarse entre sí, generalmente a un día) a acercarse a ella.

De esa manera, los bancos centrales afectan el costo de los créditos que las entidades financieras otorgan luego a sus prestatarios. Por ello, la tasa de referencia constituye una de las más importantes variables con las que cuenta un país para influir en el nivel de actividad económica. Asimismo, juega un papel central en los flujos internacionales de capital.

Así tenemos que su reducción abarata los créditos, estimula la ejecución de proyectos e impulsa la producción. Pero a la vez desincentiva el ingreso de capitales foráneos, dado que éstos prevén menores rendimientos financieros.

Contrariamente, una elevación de la tasa, usual cuando se detecta indeseables brotes inflacionarios, encarece los créditos, “enfría" la economía y contribuye a atenuar el referido problema. La contraparte positiva de esta medida es que ayuda a atraer capitales del resto del mundo.

Una de las principales funciones de los bancos centrales es, pues, determinar una tasa que, permitiendo luchar adecuadamente contra la inflación, afecte lo menos posible el crecimiento y el ingreso de capitales del exterior.

El caso más didáctico de la importancia de esta variable es, sin duda, la famosa tasa de referencia de Estados Unidos, que es seguida de cerca por los analistas de todo el mundo, ya que cuando la Reserva Federal de ese país decide subirla o bajarla, influye decisivamente en la actividad económica de la primera potencia mundial (con las conocidas implicancias que ello tiene en las restantes economías) y afecta las corrientes de capital (por ser considerado el país menos riesgoso del mundo, un leve incremento de su tasa es capaz de atraer masivas corrientes de capital, succionándolas del resto del mundo). Lo anterior obliga a los otros países a poner en práctica medidas parecidas, con el fin de evitar una nociva salida de capitales.

Hecha esta introducción, veamos, con información proveniente de los bancos centrales, los niveles de esta célebre tasa en la mayoría de los principales países de nuestra región. En los demás no fue posible obtenerla, debido a las peculiaridades de su política monetaria, en la que no se señala una tasa referencial específica.

Como se observa, Brasil posee, por mucho, la tasa más alta, no desde ahora, sino desde hace un buen tiempo. Esta variable, conocida allí como tasa Selic, inclusive acaba de ser elevada hace tres días, pasando de 9.50% a 10.25%, con el fin de combatir más intensamente la inflación, que se mantiene en un indeseable nivel anual superior a 5%.

Otros países con tasas elevadas son Costa Rica y Uruguay, empeñados en reducir sus relativamente altos niveles inflacionarios. Chile y Ecuador, en cambio, las mantienen sumamente bajas, intentando impulsar un poco más sus economías, luego de la crisis internacional. (Nota: el cuadro fue actualizado el día 16 de junio, pues Chile incrementó su tasa de 0.5% a 1.00%).

El Perú elevó recientemente la suya a 1.75%, un mes después de haberla subido a 1.50%. Antes de eso, desde agosto del 2009, la había mantenido en el nivel mínimo histórico de 1.25%, para luchar contra la desaceleración que, a causa de la crisis internacional, afectaba nuestra economía. Contrariamente, hace un par de años la había elevado gradualmente, desde un nivel de 2% hasta uno de 6%, cuando la inflación de entonces, originada tanto en el contexto internacional como en el recalentamiento de nuestra economía (que venía creciendo a tasas mensuales que llegaban a superar el 10%), lo obligó a recurrir a una política monetaria más contractiva.

No es comparable con las gigantescas Poechos o Condoroma, ni con Gallito Ciego o Tinajones, pero no deja de ser una obra muy importante.

Hablamos de la represa de Bamputañe, que embalsa las aguas del río homónimo, y que fue inaugurada ayer por la estatal Empresa de Generación Eléctrica de Arequipa (EGASA).

Si bien tiene una capacidad de almacenamiento relativamente pequeña, de sólo 40 millones de metros cúbicos (Poechos tiene 1,000 millones), será fundamental para Arequipa, pues permitirá aumentar los recursos hídricos regulados para que operen las hidroeléctricas que la empresa tiene en dicho departamento (en la provincia de Caylloma) y en la parte occidental de Puno (en la provincia de Lampa).

Además, permitirá afianzar el recurso hídrico del río Chili, que de esa manera podrá aumentar su caudal regulado en 1.3 metros cúbicos por segundo en época de estiaje, y generar 11 megawatts adicionales de electricidad. De otro lado, hará posible que el agro cuente con agua para ampliar en 3 mil hectáreas sus zonas de cultivo.

EGASA invirtió en su construcción 51.4 millones de soles, equivalentes a unos US$ 18 millones.

Sin duda, una muy buena infraestructura que se añade a la ya existente, y que contribuirá a mejorar, en virtud de una mayor dotación de agua, energía y producción agraria, las condiciones de vida de los habitantes de la Ciudad Blanca y de las poblaciones aledañas.

El Perú dio anteayer un importante paso en su proceso de desarrollo, al inaugurar la gran planta de licuefacción de gas natural de Pampa Melchorita, ubicada en la provincia de Cañete, departamento de Lima. También quedaron inaugurados el gasoducto de 408 kilómetros que llega desde Ayacucho y el muelle de exportación.

Toda esta infraestructura, que conforma el proyecto de exportación conocido como Camisea II, le demandó a su propietario, el consorcio Perú LNG (conformado por Hunt Oil de Estados Unidos, SK Energy de Corea, Repsol YPF de España y Marubeni de Japón), una inversión de US$ 3,800 millones, la más grande efectuada hasta ahora en un solo proyecto en nuestro país.

Pese a sus méritos, el proyecto no ha estado exento de críticas. Éstas sostienen que constituye un mal negocio para el país, al destinar al extranjero un recurso del cual hasta el momento no se ha encontrado suficientes reservas, lo que no permitirá una disponibilidad adecuada para el mercado nacional. Dicha situación se estaría comprobando con la reciente negativa a abastecer varios proyectos de generación eléctrica y de uso industrial. Además, se critica que el gas se exporte en su estado natural, sin el menor valor agregado y a muy bajo precio. También, que se haya autorizado la exportación del existente en el Lote 88, el cual, por haber sido obtenido a un costo cero (dado que la Shell abandonó en su momento el negocio) y estar sujeto a precios regulados, debería destinarse al mercado nacional. Asimismo, se menciona lo desventajoso que resulta exportar a un mercado tan lejano, pues los elevados costos del transporte reducen significativamente el importe a recibir.

Pero también hay argumentos que plantean lo contrario. Para empezar, señalan que los estudios de importantes consultoras internacionales determinan que sí existen reservas suficientes para asegurar el abastecimiento nacional. Lo que se exportaría a México en los 18 años de vigencia del contrato totalizaría 4 TCF (trillones de pies cúbicos), es decir, sólo aproximadamente la cuarta parte de las reservas ya comprobadas. Además, se considera casi seguro que se hallará mucho más gas, a la luz del alto grado de éxito en las perforaciones realizadas, y teniendo en cuenta lo ocurrido en países como Bolivia y Turquía, que, comenzando con reservas inferiores a las peruanas, las fueron incrementando considerablemente, hasta llegar a los enormes volúmenes de hoy.

En cuanto a la supuesta negativa a otorgar gas a varios proyectos industriales y eléctricos, no es tal, sino más bien consecuencia de que el ducto que lo transporta a la costa ha devenido totalmente insuficiente, razón por la cual está siendo urgentemente ampliado. Este año su capacidad pasará de 450 millones de pies cúbicos diarios a 530, hasta llegar a 950 en el 2012, momento en el cual el problema habrá quedado resuelto.

De otro lado, exportar el gas en su estado natural es algo que hacen inclusive países industrializados, como Rusia, lo cual no es óbice para que otra parte importante del recurso sea destinado (como lo hará también el Perú) a la petroquímica y otros usos incuestionablemente ventajosos. Y si bien a los bajos precios actuales la venta externa no parece muy conveniente, se espera que eso cambie rápidamente, conforme se retorne a los precios vigentes hasta el año 2008, que fueron dos o tres veces mayores a los de hoy. Afortunadamente, la creciente demanda por un combustible limpio como éste parece asegurar buenas perspectivas al respecto.

Se debe considerar, asimismo, que la exportación, inclusive en estado natural, genera un considerable ingreso inmediato, que, bien empleado, puede tener un importante efecto multiplicador. Como se sabe, un dólar recibido hoy vale mucho más que uno recibido dentro de cinco o diez años.

Hay que tener presente, también, que la constatación de que nuestro país atrae inversiones multimillonarias como ésta, y de que lo hace en un marco de escrupuloso respeto a los contratos, estimula el ingreso de nuevos capitales, no sólo en éste, sino en todos los sectores.

En lo que atañe a la crítica referente al gas del Lote 88, ésta ha sido parcialmente atendida mediante el compromiso de la empresa de no exportar el existente allí durante los siguientes cinco años.

Por último, no hay que olvidar que la idea de exportar el gas siempre pareció razonable, y por ello estuvo en la mente de todos. Es que se estimó que en el país no habría, a corto ni mediano plazo, una demanda suficiente para el abundante recurso encontrado. Frente a un consumo mínimo (pues entonces no existía un mercado de gas termoeléctrico, industrial, residencial ni vehicular), la exportación (no de todo el gas, sino de una parte de él) constituía una salida casi lógica para rentabilizar la inversión en un plazo no tan largo como el que requerían las demás alternativas.

Esa razón, y la seguridad otorgada luego por el contrato, llevaron a los inversionistas a desembolsar los US$ 3,800 millones en las grandes obras mencionadas en esta nota.

LOS COMPONENTES

Como ya se dijo, los componentes del proyecto de exportación, o Camisea II, son el gasoducto, la planta de Pampa Melchorita, y el muelle de exportación.

El Gasoducto

El gasoducto que conduce el gas hasta la costa tiene una longitud de 408 kilómetros y un diámetro de 34 pulgadas. En realidad, es un ramal de uno de los dos grandes ductos que transportan el gas desde Camisea hasta la costa. Inicia su recorrido en la localidad de Chiquintirca (departamento de Ayacucho), y llega hasta Pampa Melchorita. Requirió una inversión de US$ 800 millones.

La Planta de Licuefacción

La planta de Pampa Melchorita, el elemento principal y más costoso del proyecto de exportación, fue construída con una inversión de US$ 2,400 millones (incluyendo el muelle). Es la única planta de licuefacción en Sudamérica (pues ningún otro país del subcontinente exporta el hidrocarburo) y el Perú es a partir de ahora uno de los escasos 18 países del mundo que las poseen.

En ella, el gas natural llegado por el ducto es sometido a un proceso de enfriamiento, para llevarlo a la gélida temperatura de 163.1 grados centígrados bajo cero, y así poder convertirlo en líquido. De esa manera su volumen queda reducido en 600 veces y se le puede transportar en buques.

El Muelle

El muelle, construído por la empresa brasileña Odebrecht, se ubica junto a la planta. Consta de un largo puente de concreto de más de un kilómetro de largo construído sobre caballetes de acero. Por él discurre la tubería que conduce el líquido hasta la plataforma de embarque, donde existen cuatro brazos de carga de 16 pulgadas, que llenan, en un tiempo bastante corto, los depósitos de los enormes buques metaneros que acoderan allí.

Para un acceso sin problemas de las naves a dicha ubicación, se ha dragado un canal de 3.6 kilómetros de largo, 250 metros de ancho y una profundidad de entre 15 y 18 metros. Durante el proceso de carga, las embarcaciones están protegidas por un rompeolas de 800 metros de largo.

Allí ya está acoderado, llenando sus cuatro tanques (con capacidad para 173,400 metros cúbicos), el Barcelona Knutsen, buque metanero de 290 metros de largo, 45.80 de ancho y 11.95 de calado en carga, que acaba de ser construido en Corea, pertenece a la naviera noruega Knutsen y ha sido fletado por la empresa española Repsol, socia del consorcio exportador. El día 15 partirá hacia México, convirtiendo oficialmente al Perú en el primer exportador de gas natural de Sudamérica. Repsol pondrá a operar seis buques de su flota en esta ruta.

Al llegar al país del norte, el gas licuado será retornado a su estado natural, en una planta regasificadora que se viene construyendo allí (por ahora, los envíos se harán a otra planta, también mexicana). También está previsto hacer envíos a Canadá y España.

Se inicia, pues, el proyecto de exportación del gas. Tal como toda obra importante, tiene defensores y detractores, ambos con argumentos dignos de ser evaluados. Habrá que ver a quién le dan la razón los hechos.

Sólo queda esperar que, así como Camisea I está buscando abastecer la demanda nacional y ayudar a cambiar la matriz energética (haciendo del gas el combustible para la industria, las centrales eléctricas, las residencias y los vehículos, y el insumo para la naciente industria petroquímica), Camisea II haga lo suyo como generador de un masivo ingreso por exportación (se estima que en promedio serán US$ 1,000 millones anuales), una cuantiosa recaudación fiscal (probablemente US$ 300 millones al año por impuesto a la renta y regalías), un considerable canon para el Cusco, importantes compras de bienes y servicios en el mercado interno, etc.

Ojalá que lo acompañen precios internacionales muy superiores a los deprimidos precios actuales, que permitan maximizar los ingresos y demostrar claramente que se trata de una inversión realmente rentable para el país.

Tal como se esperaba, teniendo en cuenta que la economía ya no requiere de medidas de estímulo (pues registra tasas de crecimiento mensuales del PBI bastante importantes: en marzo fue de 8.76%, y en abril se espera una parecida), sino más bien tasas de interés de niveles más normales, que prevengan eventuales recalentamientos, el Banco Central de Reserva (BCR) decidió incrementar nuevamente en 25 puntos básicos (0.25 puntos porcentuales) su tasa de referencia, llevándola del nivel de 1.50% al que la había elevado en mayo a 1.75%.

De esta manera, pasada la dura etapa derivada de la crisis internacional, la entidad emisora continúa llevando la tasa de su política monetaria a niveles más compatibles con la lucha que tiene trabada contra su enemigo principal y de siempre: la inflación.

Según el BCR, la medida que aquí se reseña no implica necesariamente que en los siguientes meses se produzcan nuevas alzas de la tasa, por cuanto habrá que evaluar el panorama internacional, que se muestra bastante incierto. Nos parece una actitud muy adecuada. Sin embargo, dados los fuertes números que nuestra economía seguiría exhibiendo en el mediano plazo, consideramos altamente probable que la mencionada tasa siga yendo hacia arriba, eso sí, con incrementos graduales y cautelosos.